炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院/港市多维镜

作者:喜乐

2026年5月,香港本土美妆保健药品连锁品牌龙丰集团正式启动全球发售,并将于6月5日在港交所主板上市。依托香港本地消费客流回暖,公司近三年营收与毛利率稳步抬升,在香港细分零售赛道稳居行业前列,全渠道布局与多品类供应链构筑起基础竞争壁垒。但亮眼经营数据之下,100%家族实控、上市前突击大额分红、常年依靠银行透支维系周转、无基石认购等一系列问题,令本次港股上市争议重重。

依托深耕香港本土多年的线下门店布局,龙丰集团在香港美妆、保健品及处方药零售领域形成稳固行业地位。根据弗若斯特沙利文资料,按2025财政年度零售销售额计,公司是香港第三大美妆、保健及药品零售商,市场份额5.8%;按药品零售额计,更是香港最大的药品零售商,市场份额5.2%。

业绩层面公司受益香港客流回暖实现连续高增,2023至2025财年营收自10.9亿港元增长至24.6亿港元,三年复合增速达50.0%;2026财年前八个月营收20.4亿港元,同比增长35%,增速有所放缓。

毛利率方面,公司采购规模持续扩容带来议价优势,毛利率从2023年24.9%稳步抬升至2025年31.6%,2026财年前八个月小幅回落至30.9%,整体仍维持高位。

利润端公司顺利扭亏,2023财年亏损0.3亿港元,2024财年归母净利润1.4亿港元,2025财年进一步升至1.7亿港元,同比增长17.9%;2026财年前八个月净利润1.5亿港元,同比大增86%。不过受门店租金、人工及销售费用持续拖累,高毛利率没能顺畅转化为净利润,2025财年净利率仅6.9%,2026财年前八个月小幅抬升至7.3%,盈利转化效率偏弱。

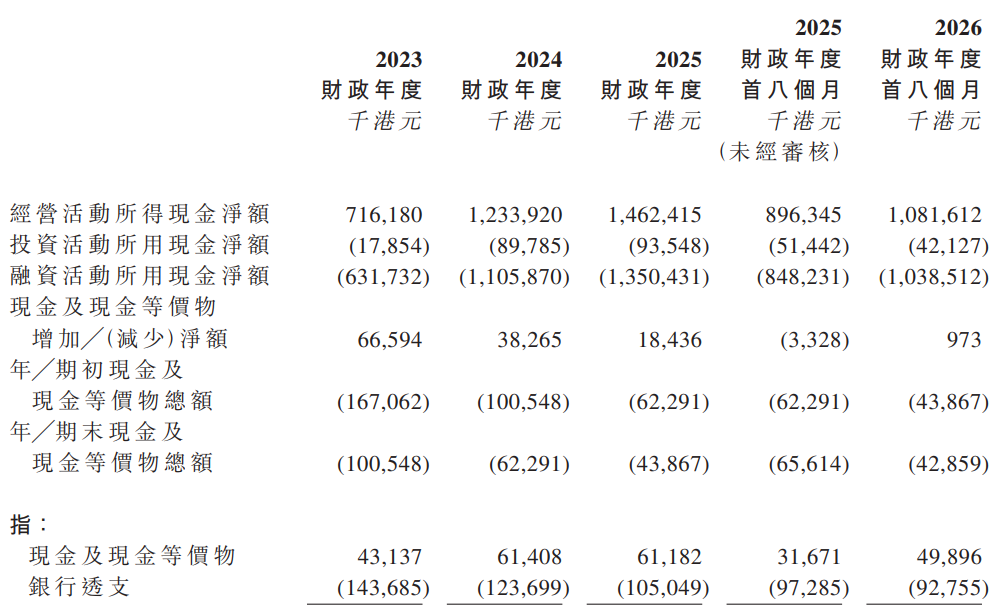

从资金基本面来看,公司现金流与现金储备的隐患最为突出,常年依靠银行透支维持日常经营。2023-2025财年及2026财年前八个月,公司手持现金及等价物分别为4.3亿港元、6.1亿港元、6.1亿港元、5.0亿港元,但同期银行透支余额高达14.4亿港元、12.4亿港元、10.5亿港元、9.3亿港元,各期末现金无法覆盖透支负债。

经营活动现金流虽逐年走高,但融资端现金常年大额净流出:三年经营净流入从7.2亿港元、12.3亿港元、14.6亿港元,同期融资净流出分别达6.3亿港元、11.1亿港元、13.5亿港元,分红、银行本息兑付持续吞噬经营回款。2026财年前八个月经营回款抬至10.8亿港元,融资开支同步走高至10.4亿港元,当期现金仅微增97.3万港元。即便主业造血能力提升,刚性分红与偿债支出持续消耗现金,企业无法留存自有流动资金,经营周转高度依赖银行信贷滚动。

现金吃紧的底色之上,公司的家族控制色彩则显得格外刺眼。龙丰是典型的家族独资企业——从1992年创立到此次IPO,未进行外部股权融资,完全依靠创始人谢少海家族的自有资金及银行贷款滚动发展。上市后,家族仍将通过TTK Holding持有公司75%的绝对控股。

家族企业的治理特征在公司两项关键操作中表露无遗:上市前夕大额突击分红,叠加募资偿还银行贷款的反常资金规划。

分红层面,2023年旗下龙诚创建向股东派发股息1300万港元,2025财年旗下三家附属公司累计派发股息2.55亿港元,2026年2月、5月再度合计派息1.53亿港元。而2026年2月、5月母公司先后宣告两笔分红,合计1.53亿港元,特殊之处在于该部分股息并未实际现金兑付,而是通过冲抵集团应收关联款项的方式完成结算。全周期各类分红累计近4.21亿港元,大额收益最终尽数流向实控人家族。

问题在于:一家账面现金长期处于净透支状态、2024-2025财年融资开支超5000万港元、资产负债率高达96.6%的企业,日常经营高度依赖银行举债,本身没有富余现金支撑大规模分红。2026年两笔分红不用现金支付,直接核销关联方欠款,本质是把集团应收关联方账款变相转为股东分红。一边靠银行借贷付息、维持门店运转,一边通过现金派息、抹除关联欠款两种方式向家族输送利益;资产被持续分流后,本次IPO募集资金里约20%拟用于偿还银行贷款,形成“举债经营、分红分利、上市募资偿债”的不合理闭环,显著压缩了募资投向实体经营的可用规模。

财务上的紧绷,直接传导至发行端,形成一系列风险信号。

信号一:无基石投资者。公司在当前港股IPO市场中,选择了为数不多的无基石发行,这意味着未来六个月内,公司股价将完全暴露于二级市场的短期博弈之中,缺乏稳定的长线资金作为“锚”。建议关注公司后续披露的配售结果公告,尤其是超额配售权以及是否可能有关联方配售情况,这样或为公司股价兜底。

信号二:定价偏下限体现机构需求平淡。公司最终按发行价区间下限5.18港元/股定价,对应市值仅26亿港元。这一安排通常意味着国际配售的机构订单需求相对平淡,需要用价格换取足额的认购覆盖率。

信号三:小盘股流动性困局与入通前景黯淡。公司当前发行市值26亿港元,远低于港股通准入标准。叠加公司内地收入规模较小,即便日后入通,也难以获得南向资金的关注,最终可能陷入小市值、低流动性的“估值折价陷阱”。

信号四:承销阵容整体资质偏弱,独家保荐人为星展DBS,承销团由JBR、招银国际、辉立证券、浦银国际、盈立证券组成,缺少全球头部投行背书。